1 – POLÍTICA DE PREVENÇÃO E COMBATE A ATOS ILÍCITOS

A presente política abrange o disposto nos normativos legais a respeito de prevenção à lavagem de dinheiro e financiamento ao terrorismo, especificando as responsabilidades dos integrantes de cada nível hierárquico da companhia, a coleta e registro de informações sobre clientes, bem como, define os critérios e os procedimentos para treinamento dos empregados da companhia e a análise prévia de novos produtos e serviços, sob a ótica da prevenção dos crimes de que trata a Lei nº 9.613, de 1998.

1.1 Objetivo

Esta política consolida as diretrizes relacionadas à prevenção e combate aos crimes de lavagem de dinheiro e financiamento ao terrorismo adotadas pelo ACCredito Gestão de Benefícios S/A, visando evitar que seus produtos e serviços sejam utilizados para atividades ilícitas, mediante adoção de políticas, mecanismos de detecção e prevenção, e capacitação contínua de seus colaboradores.

1.2 Diretrizes

O ACCredito Gestão de Benefícios S/A definiu as diretrizes que sintetizam os compromissos assumidos, que são:

• Estabelecer normas e procedimentos mínimos para o cumprimento das atividades de PLD/CFT;

• Estabelecer funções e responsabilidades relacionadas ao cumprimento das atividades de PLD/CFT;

• Estabelecer e implementar ações direcionadas à detecção de operações e situações suspeitas, bem como a análise destas e a sua comunicação aos órgãos competentes;

• Promover a disseminação da cultura de PLD/CFT por meio de treinamento, palestras, manuais e informativos sobre o assunto;

• O atendimento, por todas as áreas da companhia, tempestivamente, às eventuais solicitações de informações referentes à PLD/CFT;

• Manter sigilo relativamente às propostas, operações e situações analisadas e/ou comunicadas ao Conselho de Controle de Atividades Financeiras – COAF, entre outros órgãos competentes.

1.3 Responsabilidades

Todos os colaboradores, do nível estratégico ao operacional, são responsáveis pela disseminação da cultura de PLD/CFT e por atender, sempre que solicitado, a prestação de informações inerentes às práticas detalhadas nesta política.

As principais responsabilidades no processo de monitoramento da PLD/CFT serão descritas a seguir.

1.3.1 Alta Administração

Cabe a Alta Administração:

• Aprovar a Política de PLD/CFT;

• Assegurar a implantação Política de PLD/CFT;

• Definir as diretrizes de prevenção e combate à lavagem de dinheiro, corrupção e financiamento do terrorismo;

• Garantir a realização anual de testes para adequar os cadastros dos clientes;

• Responder aos apontamentos da auditoria interna com relação ao tema PLD/CFT;

• Cobrar como papel de trabalho anual a visitação ao tema PLD/CFT.

1.3.2 Gestor de PLD/CFT

Representado na pessoa do Sr. Antonio Fernandes Dias Junior, responsável pela alteração ou criação de políticas de prevenção à lavagem de dinheiro e ao financiamento do terrorismo, e por gerir os procedimentos desta política, assegurando sua observância, bem como as seguintes atribuições:

• Revisão periódica da Política de PLD/CFT, mantendo o conteúdo atualizado de acordo com a legislação vigente, normas aplicáveis ou sempre que ocorrerem fatos apontados pela auditoria interna;

• Elaborar e garantir a aplicação de regras e procedimentos de “conheça seu cliente” e “conheça seu colaborador”, com o objetivo de identificar e conhecer a origem e constituição do seu patrimônio e recursos financeiros, e se eles são compatíveis;

• Assegurar a conservação e manutenção dos cadastros de clientes e de todos os documentos nele inseridos, bem como dos documentos envolvidos na tomada de decisão de comunicação ao COAF, os quais deverão ser guardados e conservados pelo prazo mínimo de 05 (cinco) anos, contados do encerramento da relação contratual com o cliente;

• Disponibilizar o acesso deste material a todos os colaboradores, estagiários, diretores, clientes e demais interessados através do site da companhia;

• Assegurar que todo colaborador ao ingressar na companhia receberá treinamento adequado referente à Política de PLD/CFT vigente, como também assegurar treinamento anual a todos os colaboradores;

• Garantir que todas as áreas da companhia atendam tempestivamente às eventuais solicitações de informações referentes a PLD/CFT;

• Monitorar as comunicações ao COAF de situações atípicas ou suspeitas, e quando não ocorrerem, assegurar a realização, anualmente, até o décimo dia útil de janeiro, a comunicação de “não ocorrência”;

• Estabelecer critérios de categorização de clientes, com o intuito de identificar clientes de alto risco e pessoas expostas politicamente (PEP), estipulando ações de “especial atenção” para início ou manutenção do relacionamento;

• Selecionar e analisar “operações e situações consideradas atípicas”, conforme alertas gerados pelo sistema informatizado de prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo e demais comunicações recebidas pelos colaboradores e parceiros;

• Apresentar considerações, percepções, posições e justificativas, posicionando- se pela comunicação ao COAF, pela necessidade de novas informações ou pelo arquivamento sem comunicação;

• Manter registro dos casos analisados sob suspeita de PLD/CFT, bem como da decisão de arquivamento ou comunicação ao COAF, com a respectiva fundamentação e provas que embasaram a decisão, elaborando o respectivo dossiê;

• Manter registro de participação e das avaliações formais de todos que realizarem os treinamentos de prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo;

• Controlar, avaliar e identificar a necessidade de realização dos treinamentos de prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo, anuais ou extraordinários nos moldes desta política;

• Controlar, avaliar e identificar a necessidade de realização dos testes de verificação cadastral (conceitual, sistêmico e físico), anuais ou extraordinários, descritos nesta política, e coordenar sua execução;

• Coordenar a atualização cadastral periódica nos moldes desta política;

• Realizar análise conjunta com a alta administração de novos produtos e serviços, focando seus esforços na análise do risco do uso do produto ou serviço para lavagem de dinheiro e financiamento do terrorismo e como mitigar tal risco;

• De acordo com a legislação e normas regulamentares vigentes, assegurar a declaração anual de não ocorrência de transações passíveis de comunicação ao COAF até dez dias após o final do ano civil, quando cabível;

• Acompanhar o cumprimento dos deveres de prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo atribuídos às outras áreas, comunicando à diretoria os desvios de conduta identificados e aplicando as penalidades apropriadas, quando cabível;

• Identificar necessidades de aprimoramentos nos procedimentos relacionados com a prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo;

• Coletar a assinatura de diretores, administradores, colaboradores, e parceiros em Termo de Ciência e Adesão à Política de Prevenção e Combate à Lavagem de Dinheiro e Financiamento do Terrorismo;

• Zelar para que as “operações e situações consideradas atípicas” e suas respectivas comunicações não sejam levadas ao conhecimento do cliente envolvido ou de terceiros;

• Elaborar o Relatório Avaliativo de Efetividade da Política de PLD/CFT;

• Elaborar o plano de ação destinado a solucionar as deficiências identificadas no Relatório Avaliativo de Efetividade da Política de PLD/CFT;

• Elaborar o relatório de acompanhamento da implementação do plano de ação destinado a solucionar as deficiências identificadas no Relatório Avaliativo de Efetividade da Política de PLD/CFT.

1.3.3 Base Comercial

Responsável pela coleta de informações e documentos, atentando para a validação das informações e dos documentos apresentados, mediante a adoção dos seguintes procedimentos:

• Conferência de documentos e informações;

• Consulta aos bancos de dados públicos e privados;

• Pesquisas em órgãos de proteção ao crédito;

• Assegurar a identificação dos beneficiários finais das operações no caso de operação com pessoa jurídica vir a ocorrer;

• Assegurar que a renovação do cadastro será realizada com periodicidade de 12 (doze) meses;

• Atender tempestivamente às eventuais solicitações de informações referentes à PLD/CFT;

• Verificar a compatibilidade do cliente para contratação e todos os dados que deverão compor os campos dos formulários constantes na ficha de cadastro PF e PJ desse instrumento;

• Coletar dados e ou documentos que permitam aferir a capacidade econômico-financeira do cliente, nos moldes elencados no item Conheça seu Cliente e na Política de Crédito da companhia credora;

• Coletar dados e documentos sobre cliente pessoa física, no caso de ocorrer uma operação com pessoa jurídica, coletar também nesses casos dados sobre os sócios, representantes, procuradores e ou responsáveis solidários do cliente, que permitam aferir a adequação do beneficiário final.

1.3.4 Tecnologia da Informação

A tecnologia da informação é o setor responsável por garantir que os sistemas da companhia estejam em pleno funcionamento, garantindo a resolução de eventuais falhas no menor tempo de resposta possível, cabendo atender sempre que solicitado, de forma tempestiva, às eventuais solicitações de informações referente à PLD/CFT, reportando-se diretamente ao Gestor de PLD/CFT.

2 – COMBATE AO FINANCIAMENTO DO TERRORISMO

A presente política, considerando a natureza e a complexidade dos produtos, serviços, atividades, processos, sistemas e está em conformidade com os requerimentos regulatórios, no âmbito da companhia, visando à prevenção de práticas que consistam no processo de fomentar atos terroristas.

Diante disso, o monitoramento ocorrerá por meio de pesquisa e consulta a listas restritivas nacionais e internacionais para identificar pessoas que apresentem qualquer informação relacionada às atividades ilícitas que possam configurar indícios de:

• Realização de operações ou prestação de serviços, qualquer que seja o valor, às pessoas que reconhecidamente tenham cometido ou tentado cometer atos terroristas;

• Movimentações com indícios de financiamento ao terrorismo.

A fim de assegurar a fiel observância desta política, realizar-se-á, anualmente, o monitoramento da carteira de clientes da companhia frente às listas públicas oriundas das resoluções do Conselho de Segurança das Nações Unidas.

3 – LAVAGEM DE DINHEIRO

Trata-se de práticas econômico-financeiras que têm por finalidade dissimular ou esconder a origem ilícita de determinados ativos financeiros ou bens patrimoniais de forma a aparentar uma origem lícita ou dificultar a demonstração da origem ilícita.

Os mecanismos mais utilizados no processo de lavagem de dinheiro envolvem teoricamente 3 (três) etapas independentes que, com frequência, ocorrem simultaneamente:

• Colocação: a primeira etapa do processo é a colocação do dinheiro no sistema econômico/financeiro. Objetivando ocultar sua origem, o criminoso procura movimentar o dinheiro em países com regras mais permissivas e naqueles que possuem um sistema financeiro liberal. A colocação se efetua por meio de depósitos, compra de instrumentos negociáveis ou compra de bens;

• Ocultação: a segunda etapa do processo consiste em dificultar o rastreamento contábil dos recursos ilícitos. O objetivo é quebrar a cadeia de evidências ante a possibilidade da realização de investigações sobre a origem do dinheiro. Os criminosos buscam movimentá-lo de forma eletrônica, transferindo os ativos para contas anônimas – preferencialmente em países amparados por lei de sigilo bancário – ou realizando depósitos em contas “fantasmas”;

• Integração: nesta última etapa, os ativos são incorporados formalmente ao sistema econômico. As organizações criminosas buscam investir em empreendimentos que facilitem suas atividades – podendo tais sociedades prestar serviços entre si. Uma vez formada a cadeia, torna-se cada vez mais fácil legitimar o dinheiro ilegal.

4 – CONHEÇA SEU CLIENTE

Conheça Seu Cliente visa estabelecer os procedimentos que devem ser seguidos para adequada diligência na identificação e conhecimento dos clientes, incluindo regras de análise de conhecimento da origem e destino dos recursos movimentados, origem do patrimônio do cliente, monitoramento da compatibilidade das transações com o perfil do cliente, critério de classificação de risco para aceitação de clientes, bem como como monitoramento das transações, riscos de reputação, além da validação das informações cadastrais e critérios para sua renovação.

Por isso, a aplicação adequada das diretrizes de Conheça seu Cliente auxilia a proteger e garantir negociações transparentes com pessoas físicas e jurídicas, e, portanto, é essencial que os colaboradores da ACCredito Gestão de Benefícios S/A obtenham conhecimento sobre os procedimentos aqui descritos.

Para este grupo de operações, é imprescindível a visita do agente de crédito na sede do cliente, para estabelecer e documentar de forma assídua os dados apresentados pelo cliente, que serão considerados como “Permanentes”.

4.1 – Cadastro

Para contas de pagamentos pré-pagas com o saldo limitado a R$ 5.000,00 e o somatório dos aportes em cada mês limitado a esse mesmo valor, deve ser realizada a identificação, inclusive com a manutenção, no mínimo, das seguintes informações:

a) Pessoas Naturais:

• Nome completo;

• Número de inscrição no Cadastro de Pessoas Físicas (CPF).

b) Pessoa Jurídica:

• Firma ou denominação social;

• Número de inscrição no Cadastro Nacional da Pessoa Jurídica (CNPJ);

• Número de inscrição no CPF e nome completo dos representantes, mandatários, ou prepostos autorizados a executar instruções de pagamento.

Os clientes deverão apresentar documentação comprobatória válida para que seja validado com as informações recebidas pela companhia.

Para contas de pagamento pré-pagas, destinadas à execução de transações de pagamento sem as limitações referidas anteriormente e de conta de pagamento pós-paga, deve ser realizada a identificação, inclusive com a manutenção, no mínimo, das seguintes informações:

a) Pessoas Naturais:

• Nome completo;

• Nome completo da mãe;

• Data de nascimento;

• Número de inscrição no CPF;

• Endereço residencial;

• Número do telefone e código de Discagem Direta a Distância (DDD).

b) Pessoa Jurídica:

• Firma ou denominação social;

• Atividade principal;

• Endereço;

• Forma e data da constituição;

• Informações relativas a administradores, mandatários ou prepostos autorizados a executar instruções de pagamento;

• Número do telefone e código de Discagem Direta a Distância (DDD);

• Número de inscrição CNPJ.

Os clientes deverão apresentar documentação comprobatória válida para que seja validado com as informações recebidas pela companhia.

5 – CONHEÇA SEU COLABORADOR

No âmbito da companhia, os colaboradores serão contratados por entrevista de emprego e deverão apresentar documentos pessoais para cadastramento e validação, iniciando sua trajetória com treinamentos, visando seu constante crescimento profissional e pessoal.

Para conhecer melhor os colaboradores, a companhia criou controles adotados com o intuito de verificar alterações nos padrões de vida ou comportamento dos colaboradores e membros da Diretoria/Administração. O setor de Gestão de PLD/CFT deverá atentar para o comportamento econômico-financeiro dos seus diretores, colaboradores e estagiários, especialmente:

• Quanto à alteração inusitada de padrão de vida, sem justificativa aparente;

• Exagero no tratamento prestado a determinados associados (elogios contínuos, tratamento diferenciado e ou privilegiado injustificado, exageros de favores, entre outros que possam indicar relação duvidosa);

• Descumprimento contínuo dos procedimentos de controle interno instituídos pela companhia ou manifestação negativas com as normas e procedimentos éticos.

Os colaboradores devem estar envolvidos com a Política de PLD/CFT, sendo assim, também serão monitorados com vistas a se manter uma equipe idônea. Poderá ser solicitada ao colaborador a apresentação de sua declaração de imposto de renda para verificar se há compatibilidade de seus rendimentos com o seu patrimônio, cabendo ao colaborador decidir se irá ou não fornecer.

Como treinamento técnico o ACCredito Gestão de Benefícios S/A oferece cursos especializados voltados para cada área de contratação, ministrados pela própria empresa ou outras empresas especializadas no assunto, além de proporcionar a participação em seminários e congressos. A companhia tem uma rotina de treinamento na prevenção à lavagem de dinheiro e ao financiamento do terrorismo, a fim de atender as disposições legais e regulamentares emanadas do COAF, para todos os colaboradores envolvidos no processo.

A política de Conheça seu Colaborador está aderente aos valores éticos e comportamentais que norteiam a atuação dos colaboradores da companhia, e tem por objetivo estabelecer diretrizes que visam inibir a utilização da companhia em práticas ilícitas de qualquer natureza, incluindo, dentre elas, a lavagem de dinheiro, o financiamento ao terrorismo, a corrupção e o suborno.

6 – CONHEÇA SEU PARCEIRO/FORNECEDOR

Nesse processo de Conheça seu Parceiro/Fornecedor é efetuado um conjunto de regras, procedimentos e controles que devem ser observados para identificação e seleção de parceiros comerciais, com o objetivo de prevenir a realização de negócios com empresas que atuam com boa fé.

São seguidos procedimentos de identificação e gerenciamento para a contratação de fornecedores e parceiros, incluindo averiguação de listas restritivas e disposições contratuais visando o cumprimento da Política de PLD/FT por todos que tem ou terão algum relacionamento com a Personal Net.

7 – PESSOA EXPOSTAS POLITICAMENTE (PEP)

No ACCredito Gestão de Benefícios S/A considera-se Pessoa Exposta Politicamente (PEP) os agentes públicos que desempenham ou tenham desempenhado, nos últimos 5 (cinco) anos, no Brasil ou em países, territórios e dependências estrangeiras, cargos, empregos ou funções públicas, relevantes, assim como seus representantes, familiares e outras pessoas de seu relacionamento próximo (na linha reta até o primeiro grau, cônjuge, companheiro e enteado).

A companhia dispensará atenção às propostas de início de relacionamento e operações com pessoas expostas politicamente de nacionalidade brasileira e as oriundas de países com os quais o Brasil possua elevado número de transações financeiras e comerciais, fronteiras comuns ou proximidade étnica, linguística ou política. Devendo assim incluir os seguintes procedimentos:

• Monitoramento contínuo reforçado, mediante a adoção de procedimentos mais rigorosos para a apuração de situações suspeitas;

• Análise com vistas à verificação da necessidade das comunicações previstas pela legislação;

• Avaliação da diretoria da companhia quanto ao interesse no início ou manutenção do relacionamento com o cliente;

A comunicação deve incluir a informações de cliente identificados como PEP, considerando o nível de risco:

• Risco Baixo: composto por membros que ocupam/ocuparam cargo de média gerência na administração pública ou em partidos políticos;

• Risco Médio: composto por membros que ocupam/ocuparam cargos relevantes na administração pública e partidos políticos;

• Risco Alto: composto pelos membros descritos como PEP em fontes governamentais, conforme instrução da CVM nº 617 e Circular BACEN nº 3.654/13.

Os procedimentos internos desenvolvidos e implementados também serão estruturados de forma a possibilitar a identificação de pessoas consideradas como PEP, considerando o seguinte:

• Coletar a autodeclaração do cliente quanto à sua condição de PEP;

• Procedimentos de verificação das informações prestadas pelo cliente por meio de pesquisas em listas ou bases de dados realizadas por meio do sistema operacional da companhia;

• Procedimento de monitoramento para verificar se um cliente se tornou PEP ou deixou de sê-lo após o início do relacionamento, por meio do batimento da base de clientes em listas específicas, com periodicidade anual.

Admite-se que as informações de qualificação de pessoa exposta politicamente sejam obtidas por meio de consultas a bases de dados públicas fornecidas pelo COAF ou mesmo pelos portais de transparência.

8 – CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS – COAF

A Lei nº 9.613/98 criou o Conselho de Controle de Atividades Financeiras – COAF, que tem como principal tarefa promover um esforço conjunto por parte dos vários órgãos governamentais do Brasil que cuidam da implementação de políticas nacionais voltadas ao combate aos crimes de lavagem de dinheiro, evitando que setores da economia continuem sendo utilizados nessas operações ilícitas.

O COAF entende que o crime de lavagem de dinheiro representa uma ameaça não só à integridade e à estabilidade dos Estados, mas também à própria Democracia, e é por isso que pretende cumprir sua missão contribuindo com a eficácia global das medidas de prevenção e combate à lavagem de dinheiro e ao financiamento do terrorismo.

8.1 Parâmetros de Análise para Comunicações ao COAF

As comunicações ao COAF fazem parte dos mecanismos de controle definidos para prevenção e combate ao crime de lavagem de dinheiro e ao financiamento do terrorismo. Serão consideradas como parâmetros de análise para comunicação as seguintes situações:

a) Situações relacionadas com a identificação e qualificação de clientes:

• A resistência ao fornecimento de informações necessárias para o início de relacionamento ou para a atualização cadastral;

• Oferecimento de informação falsa;

• Prestação de informação de difícil ou onerosa verificação;

• Abertura, movimentação de contas ou realização de operações por detentor de procuração ou de qualquer outro tipo de mandato;

• Ocorrência de irregularidades relacionadas aos procedimentos de identificação e registro das operações exigidos pela regulamentação vigente;

• Operações em que não seja possível identificar o beneficiário final, observados os procedimentos definidos na regulamentação vigente;

• Representação de diferentes pessoas jurídicas ou organizações pelos mesmos procuradores ou representantes legais, sem justificativa razoável para tal ocorrência;

• Informação de mesmo endereço residencial ou comercial por pessoas naturais, sem demonstração da existência de relação familiar ou comercial;

• Incompatibilidade da atividade econômica ou faturamento informados com o padrão apresentado por clientes com o mesmo perfil;

• Registro de mesmo endereço de correio eletrônico ou de protocolo de internet (IP) por diferentes pessoas jurídicas ou organizações, sem justificativa razoável para tal ocorrência;

• Registro de mesmo endereço de correio eletrônico ou de protocolo de internet (IP) por pessoas naturais, sem justificativa razoável para tal ocorrência;

• Informações e documentos apresentados pelo cliente conflitantes com as informações públicas disponíveis;

• Sócios de empresas sem aparente capacidade financeira para o porte da atividade empresarial declarada.

b) Situações relacionadas com operações de crédito no país:

• Operações de crédito no país liquidadas com recursos aparentemente incompatíveis com a situação financeira do cliente;

• Solicitação de concessão de crédito no país incompatível com a atividade econômica ou com a capacidade financeira do cliente;

• Operação de crédito no país seguida de remessa de recursos ao exterior, sem fundamento econômico ou legal, e sem relacionamento com a operação de crédito;

• Operações de crédito no país, simultâneas ou consecutivas, liquidadas antecipadamente ou em prazo muito curto;

• Liquidação de operações de crédito ou assunção de dívida no país por terceiros, sem justificativa aparente;

• Concessão de garantias de operações de crédito no país por terceiros não relacionados ao tomador;

• Operação de crédito no país com oferecimento de garantia no exterior por cliente sem tradição de realização de operações no exterior;

• Aquisição de bens ou serviços incompatíveis com o objeto da pessoa jurídica, especialmente quando os recursos forem originados de crédito no país.

c) Situações relacionadas a pessoas ou entidades suspeitas de envolvimento com financiamento ao terrorismo e a proliferação de armas de destruição em massa:

• Movimentações financeiras envolvendo pessoas ou entidades relacionadas a atividades terroristas listadas pelo Conselho de Segurança das Nações Unidas (CSNU);

• Operações ou prestação de serviços, de qualquer valor, a pessoas ou entidades que reconhecidamente tenham cometido ou intentado cometer atos terroristas, ou deles participado ou facilitado o seu cometimento;

• Existência de recursos pertencentes ou controlados, direta ou indiretamente, por pessoas ou entidades que reconhecidamente tenham cometido ou intentado cometer atos terroristas, ou deles participado ou facilitado o seu cometimento;

• Movimentações com indícios de financiamento ao terrorismo;

• Movimentações financeiras envolvendo pessoas ou entidades relacionadas à proliferação de armas de destruição em massa listadas pelo CSNU;

• Operações ou prestação de serviços, de qualquer valor, a pessoas ou entidades que reconhecidamente tenham cometido ou intentado cometer crimes de proliferação de armas de destruição em massa, ou deles participado ou facilitado o seu cometimento;

• Existência de recursos pertencentes ou controlados, direta ou indiretamente, por pessoas ou entidades que reconhecidamente tenham cometido ou intentado cometer crimes de proliferação de armas de destruição em massa, ou deles participado ou facilitado o seu cometimento;

• Movimentações com indícios de financiamento da proliferação de armas de destruição em massa.

d) Situações relacionadas com operações realizadas em municípios localizados em regiões de risco:

• Operação atípica em municípios localizados em regiões de fronteira;

• Operação atípica em municípios localizados em regiões de extração mineral;

• Operação atípica em municípios localizados em outras regiões de risco.

8.2 Classificação de Risco de PLD/CFT

O monitoramento será realizado com base nos parâmetros anteriormente elencados e considerará ainda a classificação de risco de PLD/CFT nos seguintes moldes:

• Risco Baixo: sem classificação de risco, onde não há a identificação de qualquer dos parâmetros elencados;

• Risco Moderado: no caso de identificação de PEP com risco baixo ou médio;

• Risco Alto: no caso de um ou mais itens selecionados.

8.3 Comunicações ao COAF

As comunicações ao COAF fazem parte dos mecanismos de controle definidos para prevenção e combate ao crime de lavagem de dinheiro e ao financiamento do terrorismo, e devem obedecer às seguintes orientações:

• As comunicações são realizadas levando em conta as partes envolvidas, valores, modo de realização, meio e forma de pagamento, além daquelas que, por falta de fundamento econômico ou legal, possam configurar sérios indícios de ocorrência dos crimes previstos ou a eles relacionadas;

• Todas as informações que tratam de indícios/suspeitas de lavagem de dinheiro e combate ao financiamento do terrorismo são de caráter confidencial, não devendo, em hipótese alguma, ser disponibilizadas a terceiros. As comunicações de casos suspeitos não devem ser levadas ao conhecimento do cliente envolvido, sendo de uso exclusivo dos órgãos reguladores para análise e investigação;

• O responsável pela análise quanto à necessidade de comunicação ou não ao COAF, da operação classificada como de risco elevado será o Sr Antonio Fernandes Dias Junior;

• A qualidade do preenchimento das comunicações no Siscoaf será baseada no cadastro do cliente nos moldes da operação, em especial em relação à inclusão da explicação da atipicidade, de informações de origem e destino dos recursos e de elementos derivados do princípio “Conheça seu Cliente”;

• A qualificação do cliente, quando cabível, como pessoa exposta politicamente (PEP) se dará no instante em que se realiza uma comunicação ao COAF;

• A constituição e manutenção, pelo prazo de cinco anos, dos dossiês e documentos relativos às análises das operações (ou propostas de operações) selecionadas, que fundamentaram a decisão de efetuar ou não as comunicações ao COAF;

• Os dossiês das operações selecionadas para análise deverão compor documentos, pareceres e relatórios, atas de reunião, resoluções, em que esteja formalizada a efetiva análise, das situações selecionadas, com descrição detalhada da razão pela qual foram ou não consideradas atípicas e, portanto, deveriam ou não ser comunicadas ao COAF;

• Deverão ser observadas as notas atribuídas pelo COAF (em relação à qualidade de cada uma das comunicações de operações/situações atípicas enviadas àquele órgão, quando for o caso) para aprimorar o processo de preenchimento das comunicações. Há de se enfatizar que as alterações que vierem a ocorrer na política de PLD/CFT da companhia deverão ser aprovadas pelo conselho de administração ou, na sua ausência, pela diretoria da companhia;

• Anualmente, até o décimo dia útil de janeiro, efetuar a realização tempestiva da declaração anual de “não ocorrência de transações passíveis de comunicação”.

8.4 Ferramentas de Controle

O cumprimento das exigências legais significa a manutenção de um cadastro com informações e documentos organizados e atualizados, visando atingir os objetivos preconizados na lei e mitigar os riscos de uso da companhia para os crimes de lavagem de dinheiro, portanto deve-se observar os seguintes pontos:

• Cadastro de Clientes: o cadastro de clientes é o instrumento no qual se efetuam os registros das informações importantes do relacionamento do CPF com a companhia. O seu preenchimento com o maior número de informações é importante, pois através dessas informações pode-se dar maior segurança nas transações realizadas;

• Normativos Legais: as principais orientações e exigências sobre o cadastro de clientes advêm da presente política juntamente com as alterações posteriores, aplicáveis às instituições de pagamento, e que tratam da abertura, manutenção e movimentação de contas de depósito.

8.5 Monitoramento

a) Critérios: a companhia efetuará monitoramento das operações suspeitas com os seguintes critérios, isoladamente ou em conjunto:

• Situações relacionadas a identificação e qualificação de clientes;

• Situações relacionadas a pessoas ou entidades suspeitas de envolvimento com financiamento ao terrorismo e a proliferação de armas de destruição em massa;

• Situações relacionadas com operações realizadas em municípios localizados em regiões de risco.

b) Ferramentas: o ACCredito Gestão de Benefícios S/A possui uma inteligência que realiza o monitoramento de todas as transações por cliente, analisando o perfil comportamental de cada cliente e caso exista uma operação fora da tipicidade, imediatamente é disparado um e-mail para ao Gestor de PLD que tomará as devidas .

c) Procedimento: através dos critérios estabelecidos, o Gestor de PLD/CFT efetuará a análise das situações, verificando a necessidade ou não de reporte ao COAF. Havendo necessidade, as operações suspeitas deverão ser encaminhadas para o responsável pelas comunicações ao COAF. As situações analisadas, com comunicação ou não, deverão ser evidenciadas em relatório específico, que ficará disponível para a auditoria interna.

A companhia efetuará monitoramento das situações suspeitas com os seguintes critérios, isoladamente ou em conjunto:

• Quando uma pessoa exposta politicamente (PEP) está envolvida;

• Quando situações complexas, atipicamente grandes ou com padrões atípicos, ocorrerem sem que haja aparente finalidade econômica ou legal;

• Quando há suspeita de lavagem de dinheiro ou de financiamento de terrorismo, considerando a relação de situação atípicas elencadas nesta política.

8.5.1 – Comunicação ao COAF

A responsabilidade pelas comunicações ao COAF ficará designada a:

• Nome: Antonio Fernandes Dias Junior

• Função: Gestor Jurídico, Administrativo e Compliance

• Área: Diretoria

• Telefone: (11) 5555-7705

• E-mail: dpo.lgpd@accredito.com.br

As comunicações consideradas compulsórias não serão de qualquer deliberação, assim como ficam dispensados os relatórios, devendo ser, após identificação, imediatamente encaminhadas para pessoa habilitada junto ao COAF para realização das comunicações.

Serão consideradas comunicações compulsórias:

• As operações atípicas e de risco elevado e definidas nesta política;

• Clientes que depois do início do relacionamento tiveram seus nomes inseridos em alguma lista restritiva divulgada por organizações internacionais, as quais mantêm nomes de pessoas, grupos ou entidades designadas, em especial, as Resoluções do Conselho de Segurança das Nações Unidas (CSNU) e o Office of Foreign Assets Control (OFAC).

Toda a documentação decorrente dos procedimentos de PLD/CFT deverá ser arquivada, independente da comunicação ou não ao COAF, e mantidas a disposição das autoridades competentes.

A companhia efetuará verificações periódicas com vistas a identificar a adequação do cadastramento do cliente aos procedimentos internos, conduzindo testes com o auxílio de bases públicas e privadas, bem como dados de uso interno, agindo de acordo com as seguintes premissas:

• Teste Conceitual: avalia se todas as informações exigidas pela regulamentação vigente estão contempladas na ficha cadastral da companhia visando verificar se os meios de captura das informações (físico e eletrônico) contêm os campos necessários para todas as informações requeridas (p.e. verificação de existência, nos sistemas das instituições, de todos os campos obrigatórios referentes às informações cadastrais dos clientes);

• Teste Sistêmico: consiste na “varredura” da base com o objetivo de verificar a completude e o correto registro de todas as informações exigidas pela regulamentação vigente visando o preenchimento dos campos cadastrais de verificação obrigatória (p.e. renda/faturamento, beneficiário final, PEP, situação do CPF/CNPJ dos clientes ativos junto à base da Receita Federal do Brasil, inconsistências nas informações como: município inexistente, campos preenchidos com a informação “9999”, CEP com menos que 8 (oito) dígitos, CPF/CNPJ duplicado, datas inexistentes, renda/faturamento, beneficiário final e PEP);

• Teste Físico: consiste na análise da documentação dos clientes, verificando se suas informações são verídicas e estão corretamente registradas, eventualmente checando as informações diretamente com os clientes, visando examinar individualmente os cadastros (tendo o risco de PLD/CFT como um dos critérios para definição da amostra) e demais atividades da companhia.

9 – PRODUTOS E SERVIÇOS

Em conformidade com os normativos vigentes, a companhia adota uma Avaliação Interna de Risco para PLD-CFT (Anexo I) com o objetivo de identificar e mensurar os riscos de utilização de produtos ou serviços, novos e existentes, na prática da lavagem de dinheiro e do financiamento do terrorismo, tendo assim como direcionar esforços e maior atenção para os que demonstrem uma maior concentração de ocorrência/impacto/perda.

Este processo visa garantir que os produtos ou serviços, bem como a utilização de tecnologias, novos e existentes, sejam avaliados previamente e estejam aderentes à PLD/CFT, com controles de gerenciamento necessários para mitigar eventuais riscos, conforme objetivos estratégicos definidos para cada produto ou serviço.

Para identificar os riscos de utilização de produtos e serviços, novos e existentes, para a prática de lavagem de dinheiro e do financiamento do terrorismo, a Avaliação Interna de Riscos considera, no mínimo, os seguintes perfis de risco:

• Dos clientes;

• Da companhia, incluindo o modelo de negócio e a área geográfica de atuação;

• Das operações, transações, produtos e serviços, abrangendo todos os canais de distribuição e a utilização de novas tecnologias;

• Das atividades exercidas pelos funcionários, parceiros e prestadores de serviços terceirizados.

Para mensurar os riscos de utilização de produtos e serviços, novos e existentes, para a prática de lavagem de dinheiro e do financiamento do terrorismo, a Avaliação Interna de Riscos considera a probabilidade de ocorrência e a magnitude dos impactos financeiros, jurídicos, reputacionais e socioambientais para a companhia relacionadas a essas práticas.

A Avaliação Interna de Riscos será revisada a cada dois anos, bem como quando ocorrerem alterações significativas nos perfis de risco mencionados anteriormente, ou ainda, em caso de alteração na legislação vigente.

10 – RELATÓRIO AVALIATIVO DE EFETIVIDADE DA POLÍTICA DE PLD/CFT

A companhia realizará, anualmente, a avaliação da efetividade de sua Política de PLD/CFT por meio de relatório específico, com adoção de metodologia de análise quantitativa/qualitativa de forma a identificar deficiências em seus processos e procedimentos no que tange o combate ao financiamento ao terrorismo e lavagem de dinheiro. No relatório também serão descritos os testes aplicados e a qualificação dos avaliadores.

O relatório abrangerá, no mínimo, a avaliação:

• Dos procedimentos destinados a conhecer clientes, incluindo a verificação e a validação das informações dos clientes e a adequação dos dados cadastrais;

• Dos procedimentos de monitoramento, seleção, análise e comunicação ao COAF, incluindo a avaliação de efetividade dos parâmetros de seleção de operações e de situações suspeitas;

• Da governança da política de prevenção à lavagem de dinheiro e ao financiamento do terrorismo;

• Das medidas de desenvolvimento da cultura organizacional voltadas à prevenção da lavagem de dinheiro e ao financiamento do terrorismo;

• Dos programas de capacitação periódica de pessoal;

• Dos procedimentos destinados a conhecer os funcionários, parceiros e prestadores de serviços terceirizados;

• Das ações de regularização dos apontamentos oriundos da auditoria interna e da supervisão do Banco Central do Brasil.

O relatório terá como data base o dia 31 de dezembro e deverá ser encaminhado para ciência da Diretoria até 31 de março do ano seguinte ao de sua realização.

Para tratar as deficiências identificadas na avaliação, será elaborado plano de ação destinado a solucionar essas deficiências, bem como o respectivo relatório de acompanhamento da implementação do plano de ação, os quais devem ser encaminhados para ciência e avaliação da Diretoria até 30 de junho do ano seguinte ao da data-base do relatório.

11 – TREINAMENTO

O programa de treinamento aplicado pelo ACCredito Gestão de Benefícios S/A é realizado seguindo os seguintes princípios:

• Periodicidade: anual;

• Aplicação: considerando os tipos de negócio desenvolvidos e a dimensão de suas estruturas, são submetidos ao programa de treinamento todos os colaboradores, incluindo a diretoria. As exceções se aplicam aos profissionais de serviços de manutenção;

• Objetivos:

a) Aprimorar o conhecimento sobre as exigências e responsabilidades legais regulamentares através da transmissão de conceitos teóricos e estudos de caso para situações práticas, utilizando ferramentas como palestras educativas periódicas sobre PLD/CFT;

b) Capacitar gestores a identificar, prevenir, tratar e comunicar situações de risco relacionadas com indícios de ocorrência de lavagem de dinheiro ou financiamento do terrorismo;

c) Evidenciar a execução das melhores práticas relacionadas aos processos de PLD/CFT.

A companhia deverá assegurar medidas que garantam:

• Que todos os seus funcionários e colaboradores sejam submetidos a treinamento em PLD/CFT;

• No momento da contratação, que novos colaboradores sejam submetidos a certificação de PLD/CFT, e anualmente todos os colaboradores recebam ações de treinamento, bem como sejam os respectivos certificados arquivados e periodicamente, uma vez por ano, monitorado sua vigência, de modo a identificar os funcionários treinados ou não treinados e eventuais necessidades de novos treinamentos;

• A promoção de divulgação da presente política, bem como de ações de treinamento aos funcionários e colaboradores dos correspondentes no país.

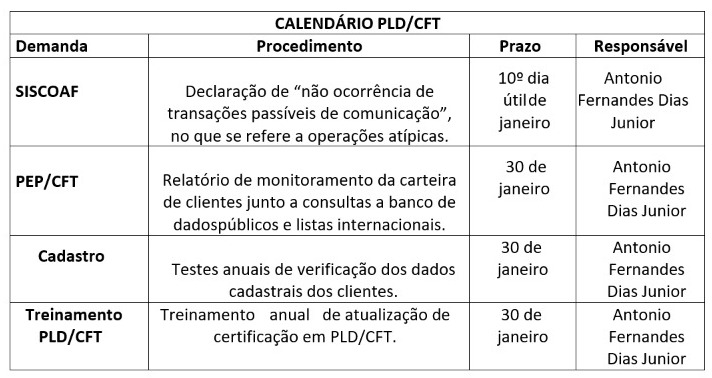

12 – CALENDÁRIO

Será considerado o calendário a seguir para cumprimento da presente política, bem como as obrigações impostas pelos normativos vigente:

13 – VALIDAÇÃO E APROVAÇÃO DO DOCUMENTO

A diretoria do ACCredito Gestão de Benefícios S/A validou, aprovou e registrou este documento em Ata de Reunião de Diretoria.

14 – DATA DA VIGÊNCIA DO DOCUMENTO

Este documento terá vigência a partir de sua aprovação pela diretoria executiva, com revisão anual.